新闻中心

日新月异的CQ9电子

观行业|大变局时代:智能装备行业的挑战与机遇

2023-01-01 14:55

当前,智能制造装备行业正处于一个深度变革的时代,挑战与机遇并存。

随着“中国制造2025”战略的不断落实与推进,以及物联网、云技术、人工智能等新兴技术的快速发展,制造装备智能化和自动化成为目前制造业发展的主要方向。

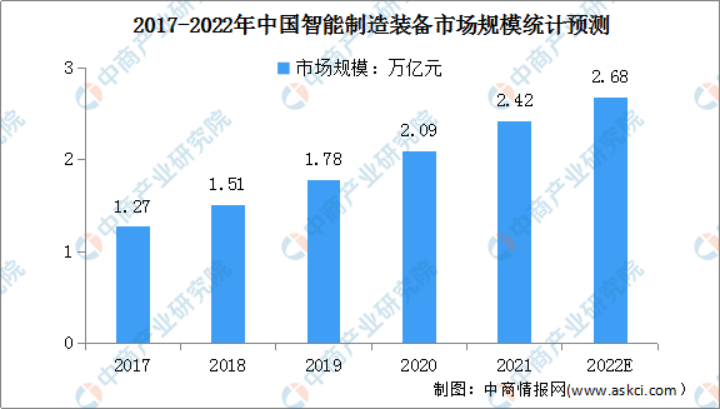

近年来,我国智能装备制造行业保持较快增长。据相关数据显示,2020年国内市场规模达到2.09万亿元。预计2022年,我国智能装备市场规模将超过2.68亿万元。

从2012至2022,我国智能制造装备产业规模稳步提升,供给能力明显增强。截止2021年底,中国智能制造装备的国内市场满足率超过50%,工业机器人、3D打印设备等产业规模不断增长。2015-2021年,中国工业机器人产量从3.3万套增长到36.6万套,实现了10倍的增长。2017-2021年,3D打印设备产业规模从44.5亿元增长到了129.4亿元,复合增长率达到30.6%。

然而,必须承认的是,目前我国与发达国家相比还存在较大差距,这是由多方面因素造成的:

▪ 价值链高端被发达国家控制

我国智能装备制造产业技术创新能力仍较为薄弱,核心零部件被国外厂商把持,价格居高不下,导致国内自动化单元产品和自动化设备的生产成本增加,企业利润空间压缩,综合竞争力不足。

▪ 发达国家强制出口限制

国内外疫情持续演变,部分国家的贸易保护主义、单边主义和霸权主义再次抬头,加剧了外贸形势和行业生产的复杂性。制造强国构筑“绿色贸易壁垒”、“技术壁垒”,通过严格的市场准入和限制条件,钳制欠发达国家智能装备产品的生产和销售。

▪ 国际产业呈转移态势

发达国家采取税收减免、补贴奖励等政策,将高技术、高附加值装备产业,由海外开始陆续收回本土,对我国高端装备的发展构成激励竞争,并挤压已经形成优势的产品市场空间。

▪ 专业技术人才短缺

作为知识密集型、技术密集型行业,我国智能装备制造业发展相对滞后,人才培育和积累不足。随着我国人口红利逐渐消减,高技能人才短缺,企业用工成本上升,招工难,用工贵问题凸显。

▪ 国际厂商仍有先发优势

国际厂商基于其先发优势,占据较高的市场份额,智能装备制造业在我国起步晚,国内优势企业数量少,总体规模偏小,竞争力弱,缺少具有国际竞争力的骨干企业和知名品牌。

但是,挑战与机遇往往双生共存,越是困难就越有机遇。

▪ 政策利好行业发展

近年来,政府不断出台相关政策支持智能装备制造行业,将其纳入重点发展的战略性新兴产业。2021年,工信部发布《“十四五”智能制造发展规划》,提出到2025年,智能制造装备和工业软件的技术水平及市场竞争力显著提升,市场满足率分别超过70%和50%。

▪ 下游驱动投资增长

智能装备制造业下游应用广泛,汽车、3C等消费品行业有较为固定的更新周期,新技术的应用以及设备更新需求较为稳定,市场规模较大;新能源及半导体产业均是我国重点支持的领域,发展空间广阔,将为相关智能装备带来较大的需求。

▪ 机器人需求上升

随着我国人口老龄化及制造业升级转型加速,用工荒,用工贵问题日益凸显,依靠大量人工从事劳动密集型工作的模式难以为继,机械设备在越来越多的领域替代人工成为企业的选择,为我国智能装备制造业的发展提供了广阔的市场。

▪ 技术创新加速升级

5G、人工智能、云计算等新兴的商业化及工业化应用逐步深入,推动智能装备制造业与新技术不断融合,驱动行业创新增长与服务价值链的延伸。

时代赋予挑战,在新发展格局下,不仅要关注产品和技术本身,还需要从提升创新能力、优化产业结构、完善人才队伍三方面来夯实装备制造业的产业基础。尤其是要聚焦重点领域,加强双“平台”建设,要提升一批关键共性技术平台,布局一批试验验证平台,通过推进双“平台”建设,提升装备制造业的创新和工程化能力,夯实装备制造业产业基础,支撑装备制造业实现高质量发展。

近年来,CQ9电子特装积极响应国家战略,在巩固平板显示器件生产设备市场地位的同时,向半导体封测、摄像头微组装和智能装备关键零部件等领域延伸,大力拓展核心技术及产品在制造市场的应用,坚持以市场为导向,从战略高度适时地对研发产品进行规划及调整,使科技创新具有高度的战略性和方向性。在人才队伍建设上,公司在不断吸引中高端人才的同时,还建立了博士后科研工作站,为智能装备产业链的发展注入强动力。

行路难,远处有光明。CQ9电子期待未来和各位同仁携手一道,探索更多实现高质量发展的新模式、新方法,以企业的奋斗不断助推中国智能装备业的创新升级,以共同的愿景不断做优做强中国智能装备业,为制造强国的建设贡献更大的力量。

相关新闻